بودجه فروش

یکی از اسناد مالی بسیار مهم هر سازمان تهیه بودجه سالانه آن سازمان است. بودجه نقش راهنمای را دارد تا تعیین کند چه میزان تامین سرمایه برای دستیابی به اهداف مدنظر سازمان ضروری است و با کنترل های میان دوره میزان انحراف از آن مشخص گردد. شاید این سوال مطرح گردد که تهیه بودجه سازمان وظیفه واحد مالی است و چه ارتباطی با فعالیت های بازاریابی و فروش دارد؟

جواب این سوال است: جهت تهیه بودجه جامع سازمان ها معمولا مدیران ارشد اکثر واحد های سازمان درگیر می شوند و اولین بودجه ای که باید تدوین گردد تا بر اساس اطلاعات موجود در آن سایر بودجه ها به ترتیب تهیه گردد، بودجه فروش است.

یکی از وظایف مهم و اثرگذار یک مدیر فروش تهیه بودجه فروش سالانه سازمان است.

در این مطلب سعی داردیم تا دیدی جامع از اهمیت تهیه بودجه، تعریف بودجه فروش و اهمیت آن در برنامه مالی سازمان ارائه دهیم. در مطالب بعدی در خصوص نحوه تهیه برنامه فروش، بودجه فروش و ضابطه فروش اطلاعات جزئی تر و کاربردی تر ارائه خواهد گردید.

بودجه جامع یک سازمان

بودجه جامع مجموعه ای از اسناد برنامه ریزی مالی یک سازمان است که از تجمیع بودجه واحد های مختلف سازمان تشکیل می گردد. بودجه حکم یک راهنما را دارد که نشان می دهد یک سازمان چه چیز هایی را می خواهد بدست آورد و برای دست یابی به آن ها چه برنامه های مالی دارد. همچنان به سازمان کمک می کند به طور واقع گرایانه جریان وجوه نقد و شرایط مالی آینده خود را پیش بینی نماید و در مدت زمان معلوم عملیات سازمان متناسب با آن بودجه ادامه یابد. نقطه ضعف تهیه بودجه جامع این است که تهیه آن بسیار زمان بر است. هرچند که بودجه جامع معمولا سالانه تهیه می گردد، تمرکز آن بر دوره های ماهانه یا فصلی است تا اهداف ساده سازی گردند.

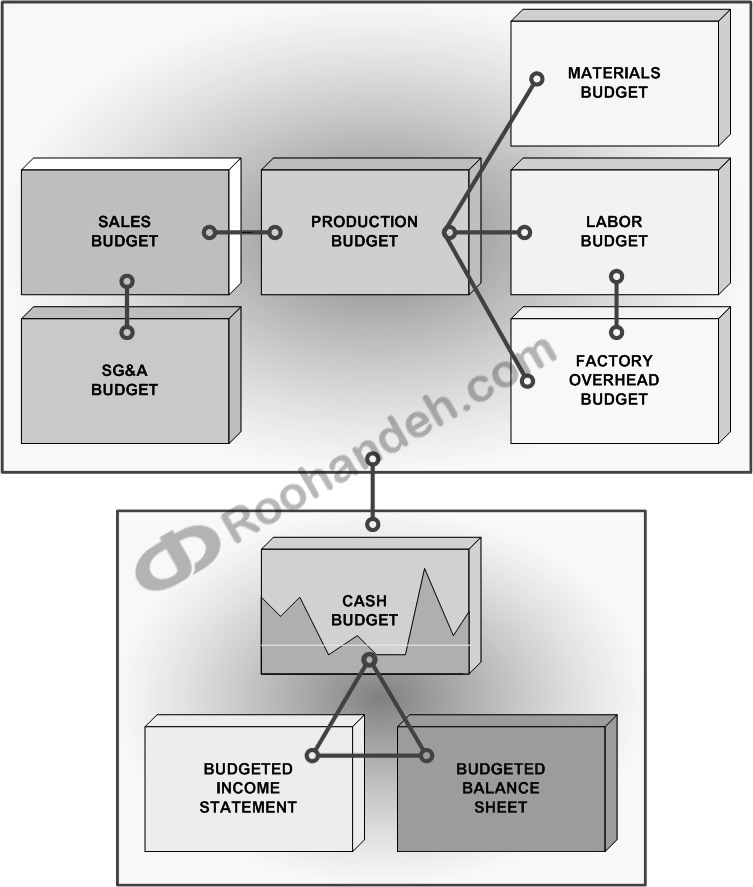

بودجه هایی که بودجه جامع را تشکیل می دهند از چندین بودجه عملیاتی و مالی تشکیل می گردد. این بودجه همگی مکمل هستند و باید بر اساس ترتیبی مشخص تهیه گردند( ترتیب تهیه بودجه در تهیه بودجه سالانه مهم است)؛ چرا که هر بودجه ای بر اساس اطلاعات تهیه شده در بودجه قبلی تهیه می گردد.

جایگاه بودجه فروش

از آن جایی که صورت حساب درآمد شرکت با فروش آغاز می گردد، فرآیند تدوین بودجه سازمان نیز با تهیه بودجه فروش آغاز می گردد و سایر بودجه ها بر اساس اطلاعات موجود در این بودجه مهیا می گردند. بر اساس بودجه فروش، بودجه تولید تهیه می گردد چرا که با کمک این بودجه هزینه کالای فروش رفته بدست می آید. پس از آن بودجه هزینه های فروش(خرید مواد اولیه و …) و اداری و بودجه سرمایه ها تهیه می گردد که در تهیه بودجه جریان وجوه نقد به کار گرفته می شوند. نتایج همه این ها در صورت درآمد بودجه شده و سپس در صورت گردش وجوه نقد و نهایتا در تراز مالی خود را نشان می دهد.

بودجه فروش

بودجه فروش اولین بودجه ای است که در سازمان تدوین می گردد؛ زیرا بقیه بودجه ها باید بر اساس اطلاعات موجود در بودجه فروش تدوین گردند. فرآیند با پیش بینی درآمد های به وقوع پیوسته از میزان فروش در دپارتمان فروش، آغاز می گردد.منابعی که مدیران از آن ها کمک می گیرند تا فروش آینده سازمان را پیش بینی نمایند شامل : پیش بینی های اقتصادی، مدل های ریاضیاتی، داده های صنعت و تحلیل روند های آماری است. در اکثر سازمان ها تهیه بودجه فروش مشکل ترین قسمت بودجه بندی است.

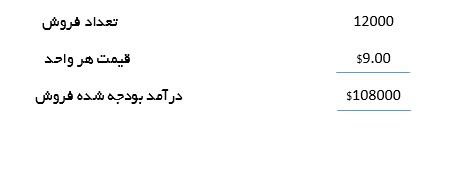

قالب عمومی تهیه بودجه فروش شامل سه آیتم است. شرکت هایی که بیش از یک محصول می فروشند برای هر محصول ستونی جداگانه ترتیب خواهند داد. این قالب به صورت زیر میباشد: